| �˳ǽ����YԴ�W(w��ng)szhnbc.com ���Y������Ҫ����(g��)�����ö�

���Y������1-5000Ԫ֮�g�ģ����ʞ�0%;

���Y������5000-8000Ԫ֮�g��,�����ʞ�3%;

���Y������8000-17000Ԫ֮�g��,������17000Ԫ�����ʞ�10%;

���Y������17000-30000Ԫ֮�g�ģ�����30000Ԫ,�����ʞ�20%;

���Y������30000-40000Ԫ֮�g��,�����ʞ�25%;

���Y������40000-60000Ԫ֮�g�ģ����ʞ�30%;

���Y������60000-85000Ԫ֮�g��,�����ʞ�35%;

���Y������85000Ԫ���ϵ�,�����ʞ�45%;

������(g��)�����ö����M(j��n)���ʱ�(��ȾC�������m��)

1����Ȳ����^(gu��)36000Ԫ�Ķ��ʞ飺3% ����۳���(sh��)��0

2,�����^(gu��)36000-144000Ԫ�IJ��ֶ��ʞ飺10% ����۳���(sh��)��2520

3,�����^(gu��)144000-300000Ԫ�IJ��ֶ��ʞ飺20% ����۳���(sh��)��16920

4�����^(gu��)300000-420000Ԫ�IJ��ֶ��ʞ飺25% ����۳���(sh��)��31920

5,�����^(gu��)420000-660000Ԫ�IJ��ֶ��ʞ飺30% ����۳���(sh��)��52920

6,�����^(gu��)660000-960000Ԫ�IJ��ֶ��ʞ飺35% ����۳���(sh��)��85920

7�����^(gu��)960000Ԫ�Ķ��ʞ飺45% ����۳���(sh��)��181920

���������ܵĶ�ǰ�۳�

������2022��l(f��)���Ķ�ǰ�۳�,���{���˿��څR�����g���(b��o)���a(b��)��۳���

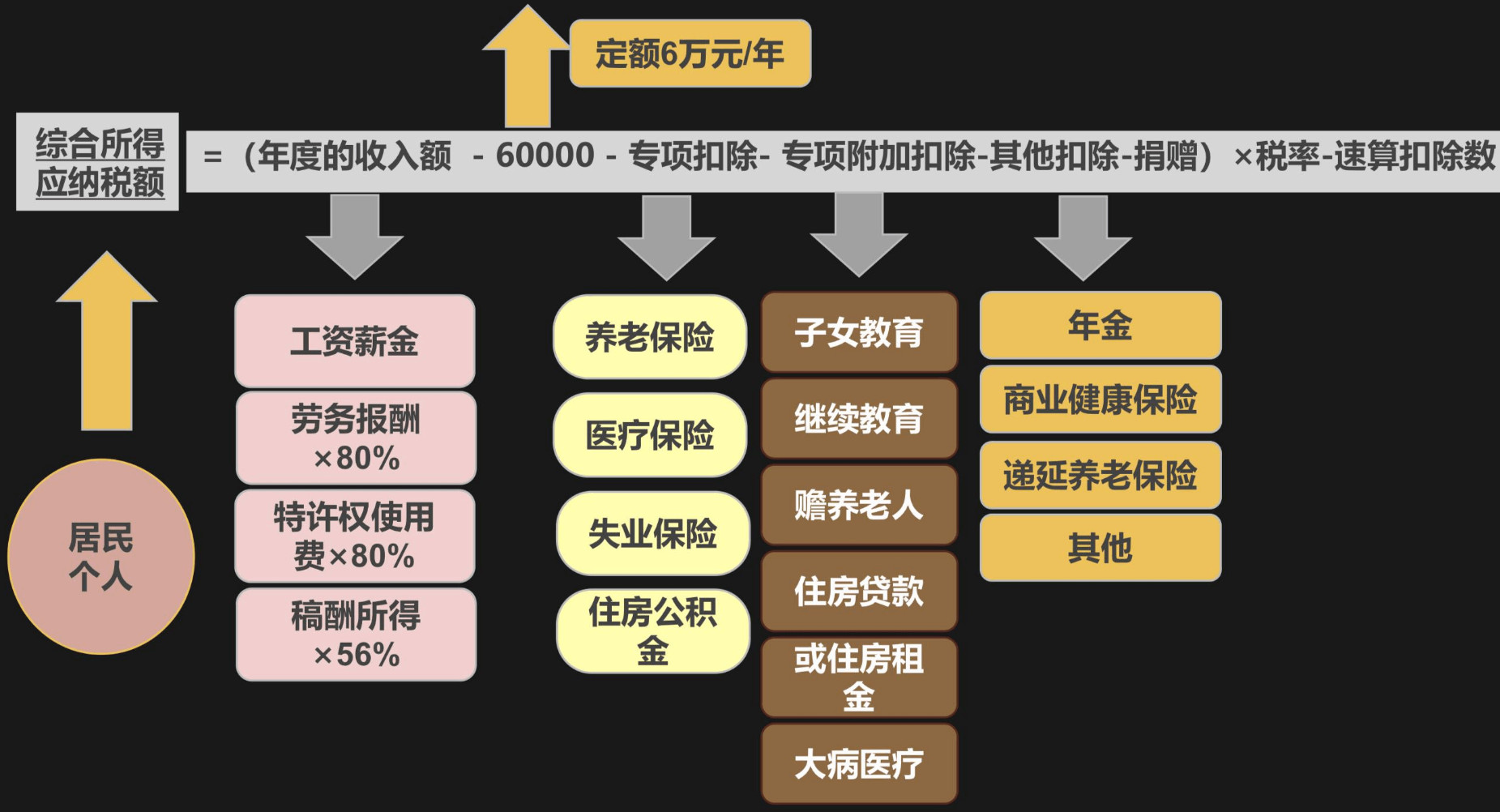

(һ)�{���˼�����ż,��δ������Ů���ϗl���Ĵ��t(y��)��֧��;

(��)���ϗl����3�q�����׃����o(h��)����Ů����,���^�m(x��)����,��ס���J����Ϣ��ס�����٠�B(y��ng)���˵Ȍ�(zhu��n)�(xi��ng)���ӿ۳�,���Լ��p���M(f��i)��,����(zhu��n)�(xi��ng)�۳��������_���������۳�;

(��)���ϗl���Ĺ�������I(y��)��ٛ(z��ng);

(��)���ϗl���Ă�(g��)���B(y��ng)�Ͻ�۳�,��

ͬ�r(sh��)ȡ�þC�����úͽ�(j��ng)�I(y��ng)���õļ{����,�����ھC�����û�(j��ng)�I(y��ng)���������(b��o)�p���M(f��i)��6�f(w��n)Ԫ����(zhu��n)�(xi��ng)�۳�,����(zhu��n)�(xi��ng)���ӿ۳��Լ������_���������۳�,���������؏�(f��)���(b��o)�p����

��������(g��)�����ö������ڶ��l ���и��(xi��ng)��(g��)������,����(y��ng)��(d��ng)�U�{��(g��)�����ö���

(һ)���Y,��н������;

(��)�ڄ�(w��)��(b��o)������;

(��)�������;

(��)���S��(qu��n)ʹ���M(f��i)����;

(��)��(j��ng)�I(y��ng)����;

(��)��Ϣ����Ϣ,���t������;

(��)ؔ(c��i)�a(ch��n)���U����;

(��)ؔ(c��i)�a(ch��n)�D(zhu��n)����;

(��)żȻ����,��

����ʮ�N�˲��ý���(g��)��

1. ����(j��)��(gu��)�ҽy(t��ng)һҎ(gu��)���l(f��)�ŵ��a(b��)�N�����N������������N,��Ժʿ���N,���Y��Ժʿ���N�Լ���(gu��)��(w��)ԺҎ(gu��)���������Ղ�(g��)�����������N��

2. ����(w��)��܇(ch��)��ͨӍ�a(b��)�N����ɿ۳�һ����(bi��o)��(zh��n)����(w��)�M(f��i)

����(j��)��(gu��)��(w��)Ժ���P(gu��n)Ҏ(gu��)������(g��)����(w��)��܇(ch��)��ͨӍ�ƶȸĸ��ȡ�õĹ���(w��)��܇(ch��),��ͨӍ�a(b��)�N����,���۳�һ����(bi��o)��(zh��n)�Ĺ���(w��)�M(f��i)�ú�,�����ա����Y��н�������(xi��ng)ĿӋ(j��)��ʹ��۴��U��(g��)�����ö�,��

����(w��)�M(f��i)�õĿ۳���(bi��o)��(zh��n),����ʡ��(j��)�ط�����(w��)�ָ���(j��)�{���˹���(w��)��ͨ��ͨӍ�M(f��i)�õČ�(sh��)�H�l(f��)����r�{(di��o)��y(c��)��,����(b��o)��(j��ng)ʡ��(j��)������������(zh��n)��_��,������(b��o)��(gu��)�Ҷ���(w��)���ւ䰸��

3. ���й�˾��Ϣ�t��

����(j��)���P(gu��n)�����й�˾��Ϣ�t����e����(g��)�����ö����ߵ����P(gu��n)��(w��n)�}��֪ͨ��,����(g��)�ˏĹ��_(k��i)���l(f��)�е��D(zhu��n)�Ј�(ch��ng)ȡ�õ����й�˾��Ʊ,���ֹ������^(gu��)һ�꣬��Ϣ�t�����Õ������Ղ�(g��)��,��

4. ��(g��)�˸����M(f��i)�������a(b��)���M(f��i)���ⶐ

�����a(b��)���M(f��i),����ָ����ijЩ�ض��¼���ԭ����o�{���˱��˻����ͥ�������������һ�����y��������λ����(gu��)��Ҏ(gu��)���������ĸ����M(f��i)���߹���(hu��)��(j��ng)�M(f��i)������֧�����R�r(sh��)���������y�a(b��)��,��

5. ס�����U�a(b��)�N�ⶐ

��(du��)���ϵط�����Ҏ(gu��)���l���ij��(zh��n)ס�����ϼ�ͥ�ĵط������I(l��ng)ȡ��ס�����U�a(b��)�N,��������(g��)�����ö�������������2023��12��31��

6. ��(g��)�˾�ٛ(z��ng)

����(j��)��(g��)����Ҏ(gu��)������(g��)�ˌ������Ì�(du��)����,����ؚ,����(j��)���ȹ�������I(y��)�M(j��n)�о�ٛ(z��ng)����ٛ(z��ng)�~δ���^(gu��)�{�������(b��o)�đ�(y��ng)�{�������~�ٷ�֮��ʮ�IJ���,�����ԏ��䑪(y��ng)�{�������~�п۳�,����(gu��)��(w��)ԺҎ(gu��)����(du��)��������I(y��)��ٛ(z��ng)��(sh��)��ȫ�~��ǰ�۳�������Ҏ(gu��)��,��

7. ����ڄ�(d��ng)�P(gu��n)ϵһ�����a(b��)������3����?x��n)?n��i)�����ⶐ

��(g��)���c���ˆ�λ����ڄ�(d��ng)�P(gu��n)ϵȡ��һ�����a(b��)�����루�������ˆ�λ�l(f��)�ŵĽ�(j��ng)��(j��)�a(b��)����,�������a(b��)���M(f��i)�������a(b��)���M(f��i)�����ڮ�(d��ng)?sh��)�������ƽ�����Y3����(sh��)�~��?x��n)?n��i)�IJ���,��������(g��)�����ö�,�����^(gu��)3����(sh��)�~�IJ��֣������뮔(d��ng)��C������,���Ϊ�(d��)�m�þC�����ö��ʱ�,��Ӌ(j��)��{��,��

8. ����(g��)��ȡ�Ó������Й�(qu��n)�������Y�a(ch��n),����������

���w��������I(y��)�ڸ��ƞ�ɷݺ�������I(y��)�r(sh��)���Ԍ����P(gu��n)�Y�a(ch��n)�����o����(g��)�ˣ���(du��)����(g��)���Թɷ���ʽȡ�õē������Й�(qu��n)����I(y��)�����Y�a(ch��n),���������Ղ�(g��)�����ö�

9. һ�����Ʈa(ch��n)�����M(f��i)�ⶐ

��I(y��)���Շ�(gu��)�����P(gu��n)����Ҏ(gu��)�������Ʈa(ch��n),����I(y��)����ԓ�Ʈa(ch��n)��I(y��)ȡ�õ�һ�������M(f��i)���룬������(g��)�����ö�,��

10. �����й�˾�ə�(qu��n)����(l��)�f�Ӽ{��

�����й�˾���豾��˾�T���Ĺ�Ʊ�ڙ�(qu��n),���ə�(qu��n)�ڙ�(qu��n),�������Թ�Ʊ�ə�(qu��n)��(ji��ng)��(l��)������Ҏ(gu��)���l����,����(j��ng)�����ܶ���(w��)�C(j��)�P(gu��n)�䰸,���Ɍ�(sh��)���f�Ӽ{�����ߣ����T����ȡ�ùə�(qu��n)����(l��)�r(sh��)�ɕ����{��,���f�����D(zhu��n)ԓ�ə�(qu��n)�r(sh��)�{��,�� �˳ǽ����YԴ�W(w��ng)szhnbc.com |

���Y������Ҫ����(g��)�����ö�-��(g��)�����ö������c(di��n)-ʮ�N�˲��ý���(g��)��

���Y������Ҫ����(g��)�����ö�-��(g��)�����ö������c(di��n)-ʮ�N�˲��ý���(g��)��