| �˳ǽ����YԴ�Wszhnbc.com ��ֵ��Ӌ�㷽��

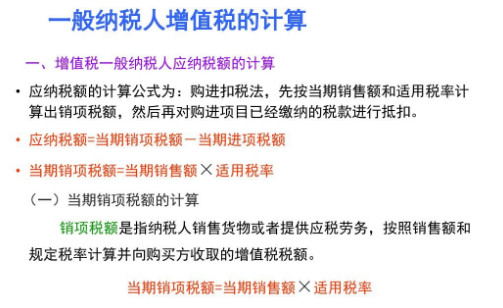

��������ֵ�����Зl����ʩ���t���Ќ���ֵ����Ӌ�㷽�������_��Ҏ(gu��)��,���w����ֵ��Ӌ�㹫ʽ���£�

�������{���~=�N헶��~-�M헶��~

������ֵ��Ӌ�㹫ʽ���������N���~=�����N���~��(1+����)

�������{�N헶��~=�������N���~������

������ֵ�����NӋ�������m�õĹ�ʽ��

������1��һ��{����

���{���~=�N헶��~-�M헶�

�N헶��~=�N���~������(��̎���ʞ�13%)

�M��Ӌ���r��=�ɱ���(1+�ɱ�������)

�M��Ӌ���r��=�ɱ���(1+�ɱ�������)��(1-���M������)

������2���M��؛��

���{���~=�M��Ӌ���r�������

�M��Ӌ���r��=�P���궐�r��+�P��(+���M��)

���,���3��СҎ(gu��)ģ�{����

���{���~=�N���~��������

�N���~=�����N���~��(1+������}

������������ֵ�����Ŀ����

1,����������ָ��o���ṩ���F·�\ݔ���ա������\ݔ����,���������ڹ����I(y��)�ķ���,��

2,�������Ϣ,��

3,�������U�˫@�õı��U�r����

4,�����خa���ܲ��T��������ָ���C��,�����e��������ġ��_�l(f��)��I(y��)�Լ���I(y��)�����λ���յ�סլ��헾S���Y��,��

5,�����Y�a�ؽM�^���У�ͨ�^�ϲ�,������,�����ۡ��ÓQ�ȷ�ʽ,����ȫ�����߲������Y�a�Լ��c�����P(li��n)�Ă���,��ؓ���̈́ڄ���һ���D�o������λ�͂��ˣ������漰�IJ��Ӯa,������ʹ�Ù��D�О顣

������ֵ�����ⶐ�Ŀ

1,������ֵ�����Зl����Ҏ(gu��)�����ⶐ�Ŀ

(1)�r�I(y��)���a���N�۵��Ԯa�r�aƷ�ⶐ,���N����ُ�r�aƷ���ⶐ��

(2)����ˎƷ���þ�,��

(3)���f�D��,��

(4)ֱ�����ڿƌW�о����ƌWԇ�ͽ̌W���M�ڃx���O��,��

(5)�������,�����H�M���o��Ԯ�����M�����Y���O��(ע�ⲻ���������I(y��)���⼮����)��

(6)�ɚ����˵ĽM��ֱ���M�ڹ������ˌ��õ���Ʒ,��

(7)��Ȼ���N���Լ�ʹ���^����Ʒ,��

2��ؔ����,�����Ҷ��տ���Ҏ(gu��)����������Ҫ�ⶐ�Ŀ

(1)�����߲����l(f��)���۵ļ{�����N���߲�������ֵ��,��

(2)��������������������ϮaƷ��������ֵ��,��

(3)���о������ҕ������ҕ�S�o�M���r���о��ҕ������ҕ�M������ֵ��,��

(4)���(zh��n)������ˮ��I(y��)�U�{��ˮ�YԴ����������ˮ�M���룬��Ӌ����ֵ��,�� �˳ǽ����YԴ�Wszhnbc.com |

������ֵ��������Щ-��ֵ����ô��-��ֵ������

������ֵ��������Щ-��ֵ����ô��-��ֵ������